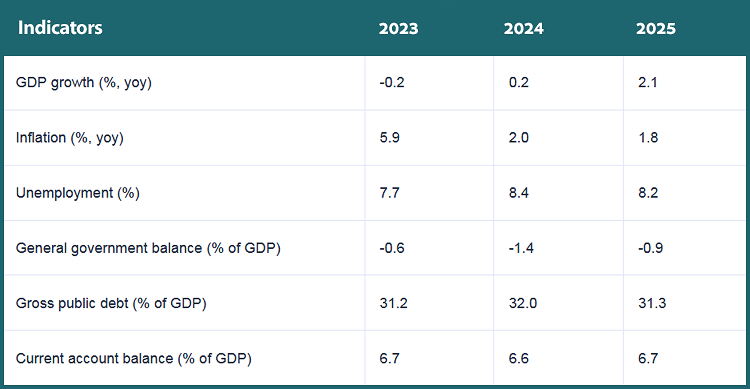

Ekonomisk prognos för Sverige

År 2024 förväntas den svenska ekonomin återhämta sig och börja växa igen 2025. Tack vare fortsatt deflation blir de finansiella förhållandena lätt lättare och med ihållande stark utländsk konkurrens drivs denna förändring av inhemsk efterfrågan. Inflationen väntas sjunka till bara 2% 2025. Först 2025 kommer arbetsmarknaden att förbättras. 2024 fortsätter de offentliga finanserna att försämras, men 2025 minskar underskottet något. Den offentliga sektorns skuldkvot förväntas öka något under 2024, dock från en relativt låg nivå. År 2025 förväntas den fortsätta sin långsiktiga nedåtgående trend och nå drygt 31% av BNP.

Nedgång i ekonomisk aktivitet följt av måttlig återhämtning

Svensk ekonomi minskade något under 2023 på grund av åtstramande monetära förhållanden. Trots det har arbetsmarknaden visat motståndskraft samtidigt som den finansiella ställningen för företag exklusive kommersiella fastigheter är fortsatt stark. Fallande inflation och lättnade finansiella förhållanden kommer att stödja en cyklisk återhämtning under prognosperioden. Betydande betalningar av skattelättnader till hushållen, särskilt relaterade till ränteavdraget för bolån i april 2024, kan stödja återhämtningen av konsumtionsutgifterna som börjar . Från och med andra halvåret kommer lägre räntekostnader i kombination med lägre inflation att stödja den reala disponibla inkomsten och hushållens konsumtion. Den förväntade återhämtningen i hushållens konsumtion väntas accelerera 2025, då arbetsmarknaden förväntas förbättras. Bostadsbyggandet förväntas stabiliseras i slutet av prognoshorisonten, medan kommersiellt byggande förväntas förbli motståndskraftigt, bland annat tack vare försvarsutgifterna. Däremot förväntas övriga företagsinvesteringar förbli svaga, vilket återspeglar lågt kapacitetsutnyttjande efter lågkonjunkturen och den eftersläpande effekten av lägre finansieringskostnader.

Sammantaget förväntas reala BNP öka med 0,2% 2024 och över 2% 2025. Det verkar som om möjligheterna och riskerna är jämförbara. Tillväxten kan bli överraskad på grund av exportkonkurrenskraft och starka företagsbalansräkningar. Det begreppet "nedåtrisker" hänför sig till den osäkerhet som tynger ekonomiska aktörers utgiftsplaner, såväl som den underliggande inflationens eventuella fasthet.

Även om arbetsmarknaden visar styrka, förväntas den minska.

Den ekonomiska aktiviteten förväntas påverka den svenska arbetsmarknaden med eftersläpning. I takt med den beräknade återhämtningen förväntas sysselsättningstillväxten återhämta sig något från andra halvåret 2024. Från och med 2025 kommer arbetslösheten att öka från 7,7% 2023 till något över 8% 2024. Löneavtalet, som sträcker sig till våren 2025, har förblivit måttligt och förväntas ha begränsad löneglidning.

Inflationen faller markant

HIKP-inflationen har sjunkit kraftigt under hela 2023, främst på grund av fallande energi- och råvarupriser. Baseffekten på energipriserna har resulterat i att den totala inflationen stiger i början av 2024, men inflationen kommer att fortsätta att sjunka under prognoshorisonten. Denna utveckling förväntas drivas av en policyinducerad nedgång i bränslepriserna, ingen press på arbetskostnaderna på grund av måttliga löneavtal, nedrevidering av planeringspriserna för företag i en svag inhemsk efterfrågan och genom att minimera effekterna av utbudet. stötar. Inflationsprofilen påverkas också av den eftersläpande effekten av tidigare fluktuationer i den effektiva växelkursen. Under perioder med stigande inflation blir effekten särskilt betydande men förväntas normaliseras under prognosperioden. Sammantaget förväntas HIKP-inflationen vara i genomsnitt 2% 2024 och 1,8% 2025, och konsumentprisinflationen exklusive energi, mat, alkohol och tobak förväntas nå 2% 2025.

Offentliga finanser försvagas

Saldot i den offentliga sektorn visar ett litet underskott på 0,6% av BNP 2023, främst på grund av avtagande intäktstillväxt på grund av svag inhemsk efterfrågan. 2024 den vanliga fördröjningen inför ekonomisk recession, väntas underskottet öka något och nå 1,4% av BNP. De främsta drivkrafterna är att öka skatteintäkterna och ökade utgifter för sociala förmåner för hushållen, särskilt på indexerade pensioner i regionerna och undersektorerna. De senaste åtgärderna för att mildra effekterna av höga energipriser, som representerar mindre än 0,1% av BNP, kommer att fasas ut till 2024. Trots detta har energiskatterna på bensin sänkts, vilket lämnar skattekostnaderna på en nivå på 0,1% av BNP i 2024. 2023 och 0,2% varje år 2024 och 2025. Räntekostnaderna förväntas i stort sett stabiliseras 2024 och minska något 2025. Offentliga investeringar förväntas förbli starka under prognosperioden, särskilt drivna av utgifter för försvar och fängelser.

Förutsatt oförändrad politik förväntas underskottet minska något till strax under 1% av BNP 2025 med en förstärkning av ekonomin. Det förväntas att den offentliga sektorns bruttoskuldkvot stiger något till 32% av bruttonationalprodukten (BNP) 2024 och sedan minska något till 32% 2025.

- 11 juni, 2024

- N. Mattsson